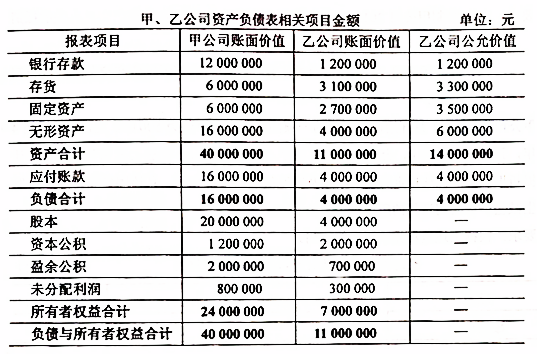

(1)购买成本=4000000×4=16000000(元)

(2)乙公司可辨认净资产公允价值=14000000-4000000=10000000(元)购买成本大于取得的可辨认净资产公允价值,差额为6000000元,该差额应列示为商誉。

(3)借:银行存款 1200000

存货 3300000

固定资产 3500000

无形资产 6000000

商誉 6000000

贷:应付账款 4000000

股本 4000000

资本公积 12000000

(4)借:管理费用 200000

贷:银行存款 200000

借:资本公积 100000

贷:银行存款 100000