为自己加油

个人记录学习笔记的网站

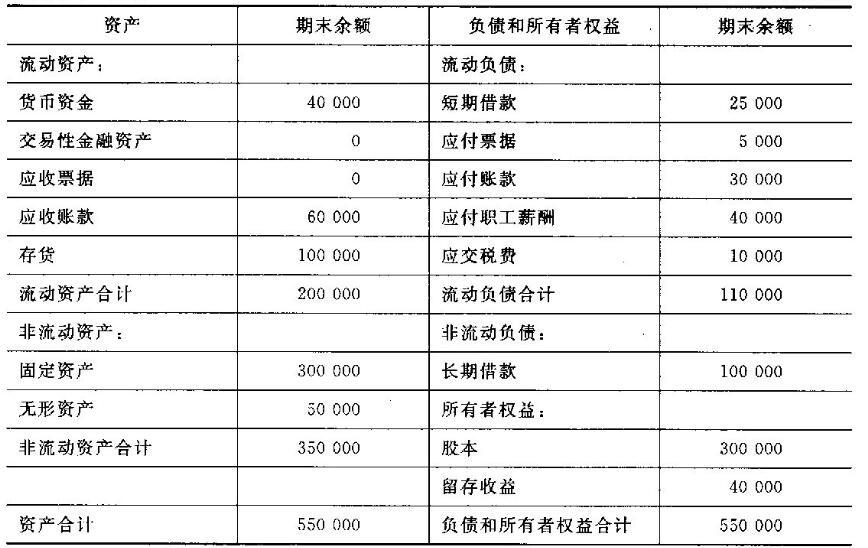

A公司为甲公司设在美国的全资子公司,采用美元为记账本位币。2015年为编制合并财务报表,需要将A公司以美元编制的财务报表折算为甲公司的记账本位币,甲公司采用人民币为记账本位币。A公司年末资产负债表及有关资料如下:资产负债表编制单位:A公司 2015年12月31日 单位:美元

(1)2015年12月31日的即期汇率为1美元=6.22元人民币。(2)固定

(1)2015年12月31日的即期汇率为1美元=6.22元人民币。(2)固定" class="wp-post-image"width="400" height="200" />

2021年06月14日 10时06分24秒

597次浏览

分类:00159高级财务会计

阅读更多

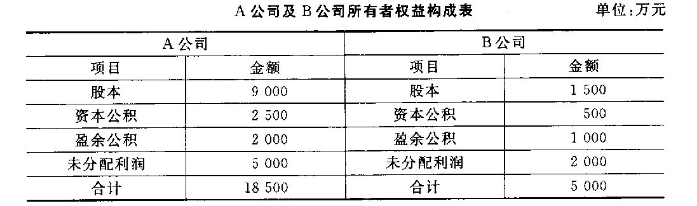

A、B公司分别为P公司控制下的两家子公司。A公司于2014年3月10日自母公司 P公司处取得B公司l00%的股权,合并后B公司仍维持其独立法人资格继续经营。为进行该项企业合并,A公司发行了1 500万股公司普通股(每股面值1元)作为对价。假定A、B公司采用的会计政策相同。合并日,A公司及B公司的所有者权益构成如下表所示。

要求:(1)编制A公司对B公司长期股权投

要求:(1)编制A公司对B公司长期股权投" class="wp-post-image"width="400" height="200" />

2021年06月14日 10时06分22秒

213次浏览

分类:00159高级财务会计

阅读更多

A公司、B公司同属于一个集团的两个子公司,A公司和B公司发生如下交易:2015年6月20日A公司吸收台并B公司,并购日为2015年6月30日。2015年6月30日,A公司发行10 000万股市价为4元/股的普通股,以取得B公司的全部资产并承担全部负债,A公司发行股份支付相关佣金及手续费为80万元,同时A公司还支付与合并审计、评估等相关费用20万元。下表为两个公司在合并前的个别资产负债表:A、B公司资产负债表2015年6月30日 单位:万元

2021年06月14日 10时06分21秒

212次浏览

分类:00159高级财务会计

阅读更多

某国有企业因经营不善,严重亏损,不能清偿到期债务而向法院申请破产,于2015年2月20日被宣告破产,并于即日由管理人接管该企业。在对破产财产进行分配时,发现存在如下需清偿的债务:(1)清偿应付职工薪酬和所欠职工债务150 000元。(2)归还从职工处借人款项100 000元。(3)支付相关税费340 000元。(4)其他普通破产债权具体见下表,企业可供普通破产债权分配的金额为1 356 000元。

2021年06月14日 10时06分21秒

276次浏览

分类:00159高级财务会计

阅读更多

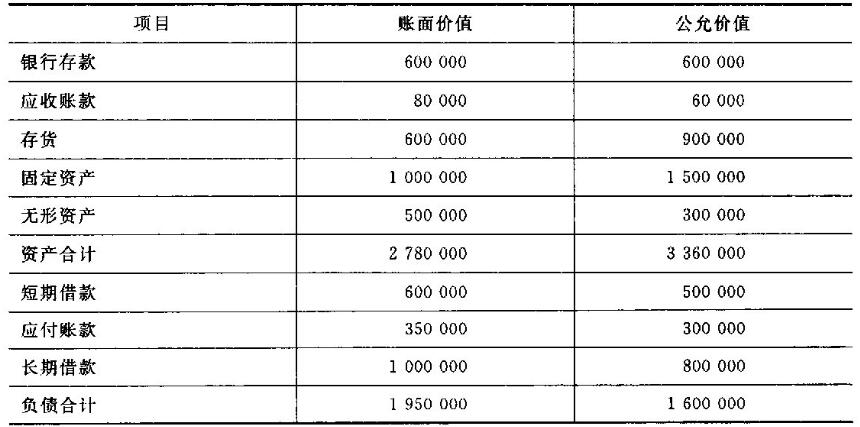

2015年1月1日,甲公司以账面价值和公允价值均为1 900 000元的无形资产及银行存款2 100 000元作为对价,对乙公司进行吸收合并,合并前甲、乙公司不存在关联关系。2015年12月31日乙公司各项资产、负债的账面价值和公允价值如下表所示:

乙公司各项资产、负债的账面价值与公允价值表 单位:元

要求:(1)计算合并成本。(

要求:(1)计算合并成本。(" class="wp-post-image"width="400" height="200" />

2021年06月14日 10时06分19秒

271次浏览

分类:00159高级财务会计

阅读更多

甲公司和乙公司发生如下交易:2015年6月20日甲公司吸收合并乙公司,并购日为2015年6月30日,甲公司和乙公司的合并属于非同一控制下的吸收合并。2015年6月30日,甲公司发行10 000万股,市价为4元/股的普通股以取得乙公司的全部资产并承担全部负债,甲公司发行股份支付相关佣金及手续费为80万元,同时甲公司还支付与合并审计、评估等相关费用20万元。下表为两个公司在合并前的个别资产负债表:甲、乙公司资产负债表2015年6月30日 单位:万元

2021年06月14日 10时06分18秒

314次浏览

分类:00159高级财务会计

阅读更多

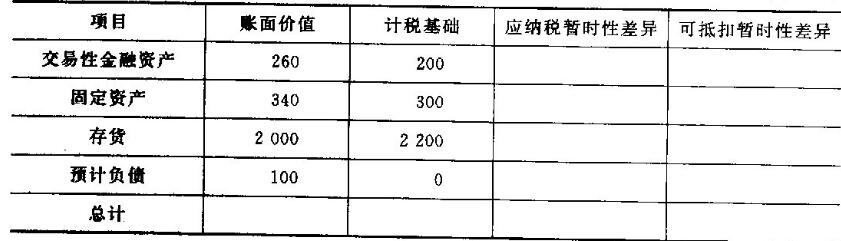

甲企业2014年12月31日资产负债表中部分项目账面价值与计税基础情况如下表所示。2014年资产负债襄部分项目情况表 单位:万元

要求:(1)填列上表,并列示具体计算过程。(2)假设当期甲企业应交所得税为150万元,递延所得税资产、负债期初余额为0。编制所得税费用的会计分录。

要求:(1)填列上表,并列示具体计算过程。(2)假设当期甲企业应交所得税为150万元,递延所得税资产、负债期初余额为0。编制所得税费用的会计分录。" class="wp-post-image"width="400" height="200" />

2021年06月14日 10时06分16秒

662次浏览

分类:00159高级财务会计

阅读更多

A、B公司分别为P公司控制下的两家子公司。A公司于2014年3月10日自母公司P公司处取得B公司100%的股权,合并后B公司仍维持其独立法人资格继续经营。为进行该项企业合并,A公司发行了1 500万股公司普通股(每股面值1元)作为对价。假定A、B公司采用的会计政策相同。合并日,A公司及B公司的所有者权益构成如下表所示。

A公司及B公司所有者权益构成表 单位:万元

2021年06月14日 10时06分15秒

1990次浏览

分类:00159高级财务会计

阅读更多

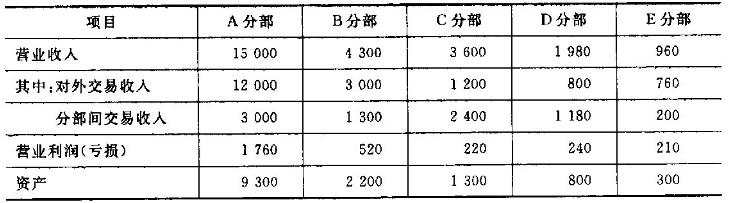

甲公司是一家上市公司.2015年其分部(含业务分部和地区分部)的有关数据如下表所示。

分部资料表 单位:万元

要求:根据表中的数据,判断哪些分部属于报告分部。

要求:根据表中的数据,判断哪些分部属于报告分部。" class="wp-post-image"width="400" height="200" />

2021年06月14日 10时06分15秒

155次浏览

分类:00159高级财务会计

阅读更多

某国有企业因经营不善,严重亏损,不能清偿到期债务而向法院申请破产.于20l5年2月20日被宣告破产,并于即日由管理人接管该企业。在对破产财产进行分配时,发现存在如下需清偿的债务:(1)清偿应付职工薪酬和所欠职工债务150 000元。(2)归还从职工处借入款项100 000元。(3)支付相关税费340 000元。(4)其他普通破产债权具体见下表,企业可供普通破产债权分配的金额为l 356 000元。普通破产债权表 单位:元

2021年06月14日 10时06分15秒

2374次浏览

分类:00159高级财务会计

阅读更多

Top

首页

在线工具

后台登陆

×

×

要求:(1)编制A公司对B公司长期股权投

要求:(1)编制A公司对B公司长期股权投

要求:(1)计算合并成本。(

要求:(1)计算合并成本。(  要求:(1)填列上表,并列示具体计算过程。(2)假设当期甲企业应交所得税为150万元,递延所得税资产、负债期初余额为0。编制所得税费用的会计分录。

要求:(1)填列上表,并列示具体计算过程。(2)假设当期甲企业应交所得税为150万元,递延所得税资产、负债期初余额为0。编制所得税费用的会计分录。

要求:根据表中的数据,判断哪些分部属于报告分部。

要求:根据表中的数据,判断哪些分部属于报告分部。