(2008年7月的原题)A和B注册会计师对XYZ股份有限公司2009年度财务报表进行审计。该公司2009年度的供产销形势与上年相当且未发生大的并购重组等行为。该公司提供的2009年度的财务报表附注的部分内容如下:

(1)坏账核算的会计政策:坏账核算采用备抵法。坏账准备按期末应收账款余额的5‰计提。应收账款和坏账准备项目附注:应收账款和坏账准备2009年年末余额分别为16553万元和52.77万元。

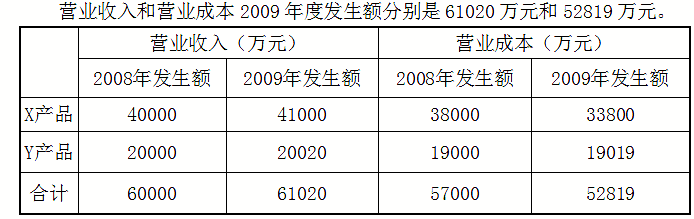

(2)营业收入和营业成本项目附注:

要求:假定上述附注内容中的年初数与上年比较数均已审定无误,作为注册会计师,在审计计划阶段,请运用专业判断,必要时运用分析程序,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

正确答案:

事项(1)中可能存在两处不合理。坏账准备年末余额52.77/16553=3.2%;与会计政策规定的5%的的坏账准备计提比例不符。应收账款账龄分析中,“2-3年”和“3年以上”这两部分的年初数之和仅为2582万元,而“3年以上”的年末数却为2874万元,1-2年年初数为1186万元,2-3年为1365万元是不可能的。通常,在公司2009年度末发生并购、分立和债务重组行为等的前提下是不可能的。

事项(2)中可能存在一处不合理之处。X产品2009年的销售毛利率为17.56%,大大高于2008年的5%,既然公司2009年的供产销形势与上年相当,通常应维持大致相当的销售毛利率水平。

事项(1)中可能存在两处不合理。坏账准备年末余额52.77/16553=3.2%;与会计政策规定的5%的的坏账准备计提比例不符。应收账款账龄分析中,“2-3年”和“3年以上”这两部分的年初数之和仅为2582万元,而“3年以上”的年末数却为2874万元,1-2年年初数为1186万元,2-3年为1365万元是不可能的。通常,在公司2009年度末发生并购、分立和债务重组行为等的前提下是不可能的。

事项(2)中可能存在一处不合理之处。X产品2009年的销售毛利率为17.56%,大大高于2008年的5%,既然公司2009年的供产销形势与上年相当,通常应维持大致相当的销售毛利率水平。

正确答案:

事项(2)中可能存在一处不合理之处。X产品2009年的销售毛利率为17.56%,大大高于2008年的5%,既然公司2009年的供产销形势与上年相当,通常应维持大致相当的销售毛利率水平。

正确答案: