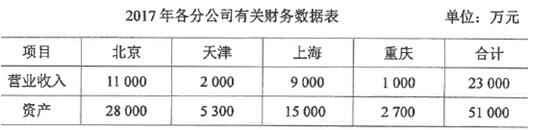

永峰公司是一家生产家用电器的企业,其总部设在石家庄,产品销往全国各地,在北京、天津、上海、重庆等地设有分公司。假定各分公司之间没有内部交易,其营业收入均为对外交易所取得。2017年各分公司有关财务数据如下表所示。  要求: (1)按照营业收入重要性标准,分析判断上述哪些地区属于报告分部; (2)按照资产重要性标准,分析判断上述哪些地区属于报告分部; (3)综合上述两项标准,指出哪些地区最终应确定为永峰公司的报告分部。 (上述对报告分部的分析判断,必须列示计算过程,计算结果保留小数点后两位)

要求: (1)按照营业收入重要性标准,分析判断上述哪些地区属于报告分部; (2)按照资产重要性标准,分析判断上述哪些地区属于报告分部; (3)综合上述两项标准,指出哪些地区最终应确定为永峰公司的报告分部。 (上述对报告分部的分析判断,必须列示计算过程,计算结果保留小数点后两位)

(1)一个分部的收入大部分是对外交易收入,并且占企业所有分部收入总额的10%或者以上者,可将其确定为报告分部。依照此标准计算如下:北京: 11 000÷23 000x100%=47.83%天津: 2 000÷23 000x 100%=8.70%上海: 9 000÷23 000x 100%=39.13%重庆: 1 000÷23 000x 100%=4.35%按照此标准判断,北京、上海地区符合报告分部的确定条件,属于报告分部。(2) 一个分部的资产占企业所有分部资产总额的10%或者以上者,可将其确定为报告分部。依照此标准计算如下:北京: 28 000÷51 000x 100%=54.90%天津: 5 300÷51 000x 100%= 10.39%上海: 15 000÷51 000x 100%=29.41%重庆: 2 700÷51 000x 100%=5.29%按照此标准判断,北京、天津、上海地区符合报告分部的确定条件。(3)综合以上两项标准,永峰公司最终可将北京、天津、上海地区确定为报告分部。

正确答案(1)一个分部的收入大部分是对外交易收入,并且占企业所有分部收入总额的10%或者以上者,可将其确定为报告分部。依照此标准计算如下:北京: 11 000÷23 000x100%=47.83%天津: 2 000÷23 000x 100%=8.70%上海: 9 000÷23 000x 100%=39.13%重庆: 1 000÷23 000x 100%=4.35%按照此标准判断,北京、上海地区符合报告分部的确定条件,属于报告分部。(2) 一个分部的资产占企业所有分部资产总额的10%或者以上者,可将其确定为报告分部。依照此标准计算如下:北京: 28 000÷51 000x 100%=54.90%天津: 5 300÷51 000x 100%= 10.39%上海: 15 000÷51 000x 100%=29.41%重庆: 2 700÷51 000x 100%=5.29%按照此标准判断,北京、天津、上海地区符合报告分部的确定条件。(3)综合以上两项标准,永峰公司最终可将北京、天津、上海地区确定为报告分部。