我行对辖属支行办理的一笔银行承兑汇票业务进行检查,该笔票据承兑业务的相关材料信息如下:

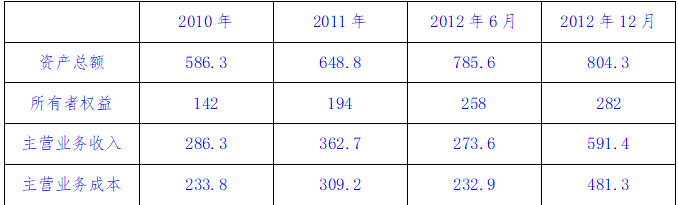

审批信息:经支行2012年8月12日审贷小组研究,同意给予M医药贸易公司银行承兑汇票额度敞口授信300万元,保证金比例不低于60%,由M医药贸易公司提供位于辖属支行所在地的一套商业房产作抵押担保,抵押率58.6%,并由公司实际控制人提供个人财产不可撤销担保,授信有效期1年。M医药贸易公司主要财务信息如下: 金额单位:万元

支行为M医药贸易公司办理的银行承兑汇票情况如下:

(.1)2012年8月25日,支行为M医药贸易公司办理第一笔银行承兑汇票业务,情况如下:

票据信息:出票人为M医药贸易公司,收款人为上海B制药公司,出票日期2012年8月25日,到期日2013年2月25日,票面金额500万元。

基础交易合同信息:合同签署日期为2012年8月20日,购货方为M医药贸易公司,销货方为上海B制药公司,合同约定采购甲产品2000件,采购乙产品1000件,合同总金额498.3万元,结算方式为预付货款10%,余款验货后15日内以银行转账或现金结算。

保证金缴存情况:保证金缴存凭证显示,M医药贸易公司于2012年8月26日将一笔300万元的贴现资金转入保证金账户,作为该笔承兑业务的保证金。

增值税专用发票信息: 2012年11月12日收到M医药贸易公司提供的三张增值税专用发票,发票开票日期2012年11月11日,购货单位为M医药贸易公司,销售单位为上海B制药公司,购买甲产品3000件,税率17%,价税总合计436.87万元。

(.2)2012年9月18日,支行再次为M医药贸易公司办理第二笔银行承兑汇票业务,情况如下:

票据信息:出票人为M医药贸易公司,收款人为福建H钢铁贸易公司,出票日期2012年9月18日,到期日2013年3月18日,票面金额250万元。

基础交易合同信息:合同签署日期为2012年9月2日,购货方为M医药贸易公司,销货方为福建H钢铁贸易公司,合同约定采购钢材700吨,合同总金额305.9万元,货款以银行承兑汇票结算。

保证金缴存情况:保证金缴存凭证显示,M医药贸易公司于2012年9月18日将一笔120万元的资金转入保证金账户,作为该笔承兑业务的保证金。

增值税专用发票信息:尚未收到相关的增值税发票。

根据上述信息,请指出存在的不合规或不合理的事项。

(.1)第一张汇票基础交易合同金额小于票据金额

(.2)第一张汇票基础交易合同中未明确约定以银行承兑汇票结算

(.3)第一张汇票承兑保证金缴存日期晚于出票日期

(.4)以贴现资金作为第一张汇票的承兑保证金

(.5)第一张汇票的基础交易合同商品与增值税发票商品不一致

(.6)第一张汇票对应的发票金额小于票据金额

(.7)第二张汇票的交易事项超出企业的经营范围

(.8)2012年已开出票据750万元,2012年企业主营业务成本仅481.3万元,累计开出票据金额超过企业的交易规模。

(.9)第二张汇票保证金金额不足。

(.10)第二张汇票,经办客户经理未在承兑后合理时间内(.一般不超过3个月)收集增值税发票。