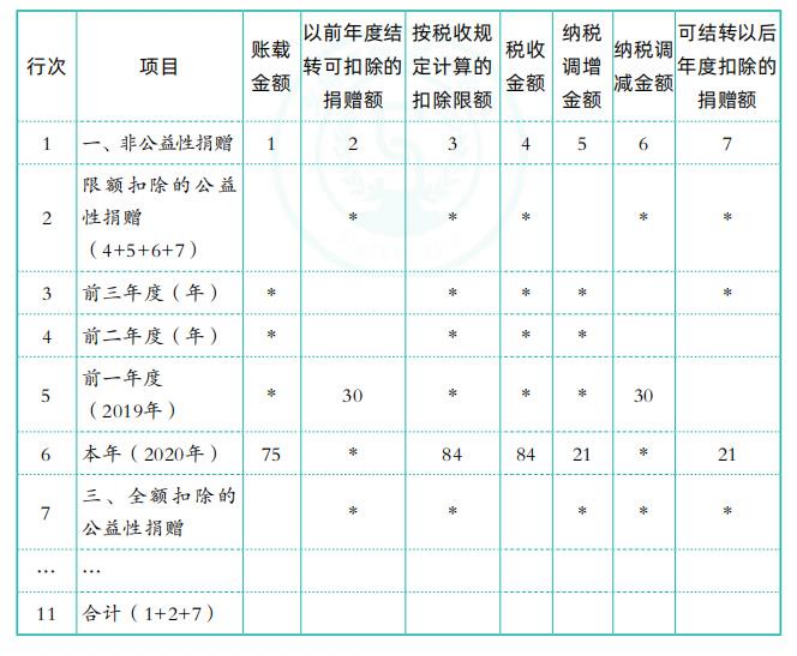

计算2021年可税前扣除的捐赠支出和结转以后年度扣除的捐赠支出。该捐

赠支出最迟可结转到哪一年扣除?根据资料填报“A105070捐赠支出及纳税调整明细

表”。(在表中字母栏中填写相应数额)

①公益性捐赠扣除限额=利润总额×12%=700×12%=84(万元)<待扣金额

=75+30=105(万元),因此2021年可税前扣除的捐赠支出是84万元。结转以后年度扣

除的捐赠支出=105-84=21(万元)。

②企业发生的公益性捐赠支出未在当年税前扣除的部分,准予向以后年度结转

扣除,但结转年限自捐赠发生年度的次年起计算最长不得超过3年。企业在对公益性

捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支

出。则该捐赠支出最迟可结转到2024年扣除。