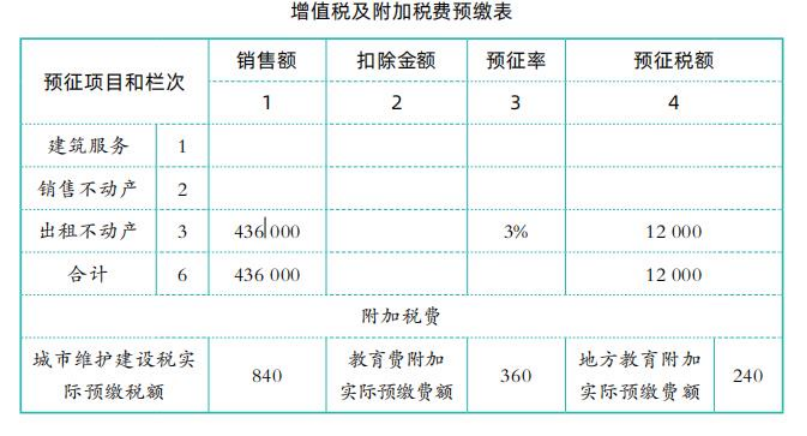

计算房地产开发企业对外出租B市的房地产应确认的销项税额和应在B市预缴的增值税,并填列《增值税及附加税费预缴表》

销项税额=436 000÷(1+9%)×9%=36 000(元)

在不动产所在地预缴税款=436 000÷(1+9%)×3%=12 000(元)。

增值税及附加税费预缴表

计算房地产开发企业对外出租B市的房地产应确认的销项税额和应在B市预缴的增值税,并填列《增值税及附加税费预缴表》

销项税额=436 000÷(1+9%)×9%=36 000(元)

在不动产所在地预缴税款=436 000÷(1+9%)×3%=12 000(元)。

增值税及附加税费预缴表